Cuba en Miami nació en el 2008 con el propósito de ser un espacio de noticias e información para los cubanos en Miami y en todas partes del mundo. CubaenMiami.com sirve como espacio para que los cubanos expresen su opinión y estén informados sobre lo que sucede en Cuba y el mundo. Gracias a un fiel grupo de colaboradores y editores CubaenMiami.com es hoy uno de los sitios de preferencias de la comunidad de cubanos en Miami. CubaenMiami.com es propiedad de Miami Web Marketing,Inc con sede en: 1101 Brickell Ave South Tower #8,Miami,FL 33131 Teléfono: (305) 563-6746. Email: info@cubaenmiami.com

El nuevo ordenamiento monetario en Cuba se prepara para dar una estocada financiera a todos los cubanos que se han repatriado a Cuba y continúan trabajando en Estados Unidos u otros países.

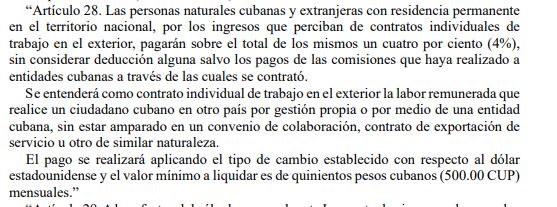

La nueva legislación el Decreto-ley no. 21 “Modificativo de la Ley 113 “Del Sistema Tributario”, de 23 de julio de 2012 tiene establecido el artículo 28 donde obliga a los cubanos con residencia permanente en Cuba y trabajo en el exterior a pagar un impuesto del 4% a la dictadura cubana.

«Las personas naturales cubanas y extranjeras con residencia permanente en el territorio nacional, por los ingresos que perciban de contratos individuales de trabajo en el exterior, pagarán sobre el total de los mismos un cuatro por ciento (4%), sin considerar deducción alguna salvo los pagos de las comisiones que haya realizado a entidades cubanas a través de las cuales se contrató. Se entenderá como contrato individual de trabajo en el exterior la labor remunerada que realice un ciudadano cubano en otro país por gestión propia o por medio de una entidad cubana, sin estar amparado en un convenio de colaboración, contrato de exportación de servicio u otro de similar naturaleza» dice el Artículo 28 publicado en la Gaceta Oficial de Cuba.

El mismo artículo establece que el pago será en la conversión a pesos cubanos (1 dolar = 24 pesos) y tendrá que pagarse como mínimo $500 pesos mensuales.

Artículo 28 Gaceta Oficial Cuba

Hasta el momento desde Cuba no se ha explicado el alcance de este artículo en la ley ni cómo se aplicará, pero siguiendo al pie de la letra su texto significaría que los cubanos que han establecido su residencia permanente en Cuba pero trabajan en cualquier país del mundo tendrán que dar en calidad de impuestos el 4% de sus ingresos o $500 pesos mensuales como mínimo.

Que mal interpreta la ley este periodista. El articulo 28 es para los cubanos , que viviendo en cuba tengan un contrato de trabajo en el exterior , ya sea por mediación del gobierno cubano o resuelto por el mismo

Exactamente eso es lo que dice la ley y exactamente eso es lo que es un repatriado.. un cubano con residencia en Cuba que se encuentra trabajando en el exterior por lo tanto según la ley sujeto al pago del 4% de impuestos sobre sus ingresos en el extranjero

Siempre inventando cualquier cosa para hacer dinero y no se dan cuenta que la solución está en dejar que la gente trabaje libremente, usar el poder para robar nunca será una solución para la crisis que presentan, el problema no se soluciona con impuestos y multas, el problema se soluciona con libre mercado y permitir la iniciativa privada, mientras sigan con sus leyes absurdas la economía cubana seguirá siendo un caos. Por otro lado los repatriados se lo merecen por masoquistas.

bueno, eso lo hace cualquier país si eres residente allí, España lo hace, USA lo hace, siempre y cuando seas residente, el descaro viene cuando para ser tener derecho a algo en cuba tienes que ser residente, aunque seas ciudadano si no eres residente no tienes derecho a nada y ahi esta el gancho de cuba, tienes que ser residente para poder tener algo en cuba, en otros países no tienes que ser residente para poder tener una propiedad y cualquier cosa parecida, tierras, vehículos negocios…. etc, etc, etc. en España por ejemplo hay sancionado a artistas famosos porque hacen como que viven en otro sitio y para la ley española residen allí pero ellos no lo saben y los muerde hacienda.

7 Comentarios